《消失的她》票房破23亿,如何用保险防婚姻风险?一文说清

最近,电影《消失的她》大火,

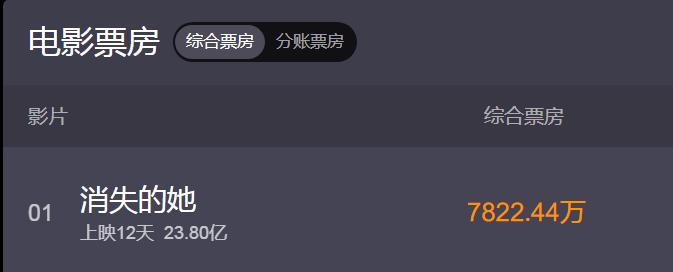

据最新票房数据,今天已突破23亿,接近24亿;

里面充满了各种反转情节,烧脑且震撼。

这几天,《消失的她》这部电影一直在热搜榜上高居不下,很多网友都说这部电影“专治恋爱脑”,看完就像做了一次恋爱脑摘除手术,让单身人士恍然大悟,有对象的陷入沉思。

更有网友说:“爱不会消失,但爱会让你消失!”

这部电影讲的是一个赌徒杀妻骗取巨额保险的故事。故事原型来源于4年前的一个真实的案件——“中国孕妇泰国坠崖事件”。

通过这部电影,也提醒了女性们,

在任何时候都要保护自己和个人财产的意识。

无论男女,都要学会保护自己的财产。

相信看完整部电影,很多人尤其是女性都会联想到保险,有人怕在自己不知情的情况下,被对象/配偶买了巨额保单;也有人咨询:保险能不能避免婚姻风险。关于婚姻与保险,全民关心的话题,我们今天就来聊聊。

1

保险不是想给谁买,就能给谁买

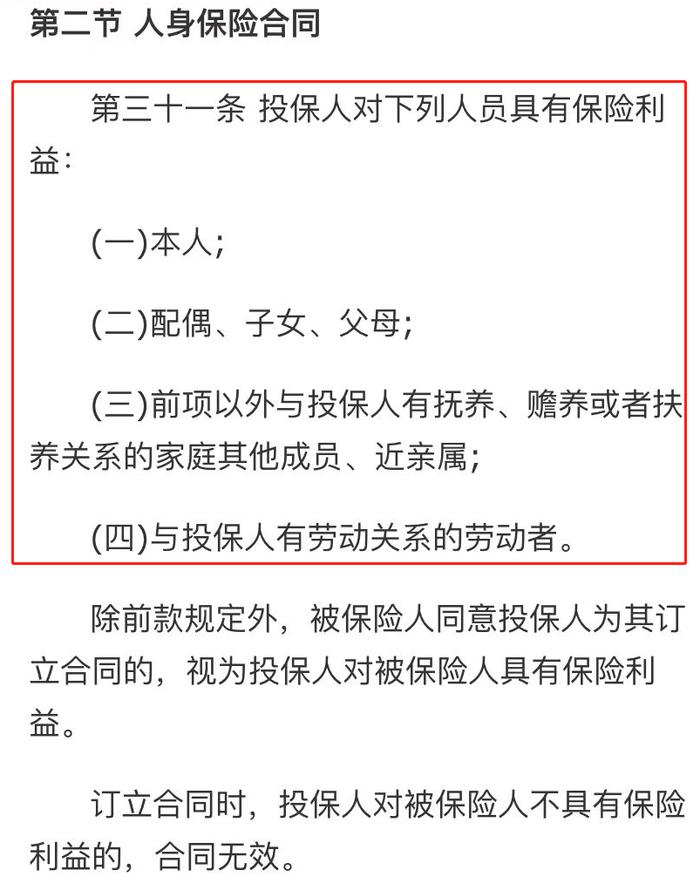

如果双方只是男女朋友,完全没必要担心,因为根本没资格为对方买保险!这涉及到保险利益原则:按《保险法》规定,投保人只能给自己、配偶、子女、父母,或者有抚养赡养关系的其他家庭成员,以及有劳动关系的员工买保险。

所以,男朋友不能给女朋友买保险,爷爷奶奶通常不能给孙辈买,儿媳、女婿一般也不能直接为公婆、岳父母投保,买了属于无效保单,个别例外情况除外。

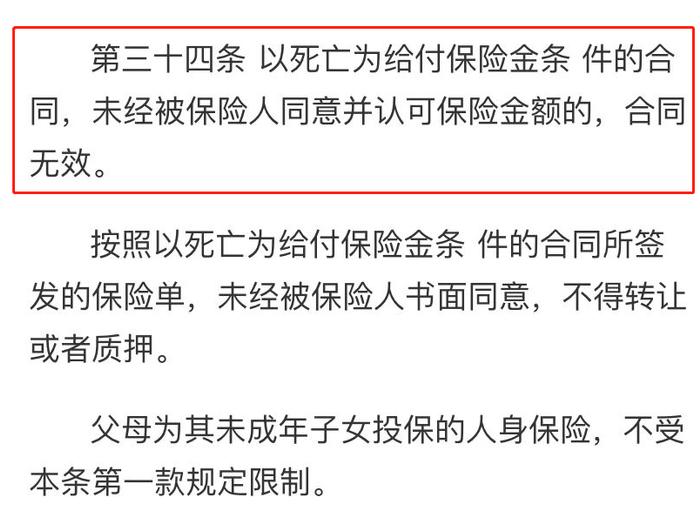

双方已经结婚,确实可以配偶身份为对方买保险,但带身故责任的保单,必须经过被保人的同意,否则合同也是无效的。

所以,悄悄给老公/老婆买保险,对方不知道,保险公司有权拒赔,最后钱可能白花了。即使买的是不带身故责任的保险(比如医疗险),也建议大家要告知家人,避免日后需要理赔的时候,因不知道保单而拿不到赔偿。

2

故意杀害骗保,丧失受益权

电影情节中,男主角故意杀害妻子,企图继承妻子父母留下的亿万财产。天理昭昭,最终以失败告终。

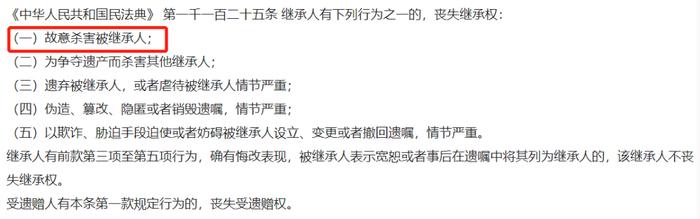

民法典第1125条明确规定:故意杀害被继承人,将被依法剥夺继承权。

不管出于什么样的原因,也不论结果如何,只要实施了故意杀害的行为,就直接丧失了继承权,没有讨价还价的地方。想通过杀害来继承遗产或骗保,纯粹是痴心妄想。

那如果被保人被故意杀害,带身故责任的保单会拒赔吗?

这要分情况来看:

如果杀害被保人的是投保人,保险公司可以拒绝给付保险金,并不退还保费。如果投保已满2年,需退还现金价值。

如果杀害被保人的是受益人,该受益人丧失受益权,其他受益人的权利不受影响,不能成为保险公司拒赔的理由。

如果保单没有指定受益人,赔偿金会变成被保人的遗产,走法定继承流程。

按照民法典规定:配偶、子女、父母为第一顺序法定继承人;兄弟姐妹、祖父母、外祖父母为第二顺序法定继承人。继承开始后,没有第一顺序法定继承人的,由第二顺序法定继承人继承。

如电影中的女主角,第一、第二顺位继承人全部没有,就属于无人继承的情形,财产会依法归国家所有,用于公益事业。

3

保险可以隔离婚姻风险

无论男女,结婚都是人生大事。遇到对的人,幸福美满一生,反之可能伴随风险。面对不确定的风险,不免想到保险。

作为特殊的金融工具,保险除了提供风险保障之外,通过巧妙安排保单中的投保人、被保人和受益人,能起到一定的婚姻风险隔离的作用。

投保人

支付保费的人,保单的所有权、控制权在他手上;

被保险人

被保险保障的人,医疗险、重疾险的赔偿金属于被保人的个人资产。

受益人

被保人身故时,领取赔偿金的人,若指定受益人,则为个人财产,未指定会变成遗产,以遗产方式获得的理赔金属于共同财产。

通过保险隔离婚姻风险,重点是:避免个人财产成为夫妻共同财产。场景主要有以下3种:

1、个人婚前财产保全

无论是什么保险,婚前投保并缴清全部保费,都明确属于个人财产,不会产生婚后混同。这就跟买房一样,若婚后再继续交,通常会被视为共同财产。

如果缴费期延续到婚内,最好用个人财产来支付保费,可以婚前准备一张单独的银行卡,将婚前财产存进去,婚后只取出、不流入,父母往卡里转钱,转账备注里注明:这笔钱只转给孩子xxx(姓名)一方,和TA的配偶无关。

2、父母财产保全

·父母为孩子购买高额重疾险、医疗险

赔偿金领取人是子女,根据民法典的规定,一方因受到人身损害获得的赔偿或者补偿,为一方的个人财产。《民法典》规定的个人财产如下:

①一方的婚前财产;

②一方因受到人身损害获得的赔偿或者补偿;

③遗嘱或者赠与合同中确定只归一方的财产;

④一方专用的生活用品;

⑤其他应当归一方的财产

·父母为自己投高额终身寿险

父母作为投保人、被保人,指定身故受益人为子女,父母在世时,保单控制权在父母手里,父母离世后,子女作为受益人获得的身故保险金,属于个人财产,万一感情破裂,也不用担心被分割。

·父母为子女投年金险

父母作为投保人,子女为被保人和年金领取人,指定身故受益人为父母或子女的孩子。保单现金价值属于父母,子女离婚不需要做财产分割。每年领取的年金,让子女拥有一笔源源不断的现金流。

3、婚后资产保全

结婚期间的工作收入、生产经营投资的收益等,都属于夫妻共同财产,婚后严格来说不存在资产保全的概念,实质都是转移夫妻共同财产。

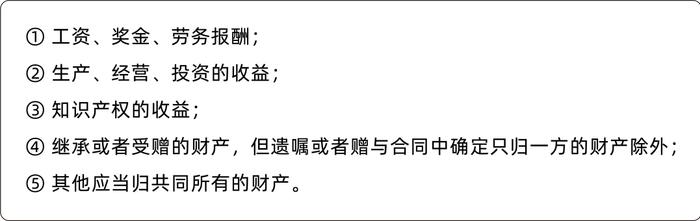

《民法典》规定的夫妻共同财产如下:

婚后用夫妻共同财产购买的保单,离婚时需要均分现金价值,可以选择退保五五分,也可以不退保,协商补偿另一半保费或保单现价。

这时候可以考虑为未成年子女多投保,涉及到子女人身权益的保单,一般在司法实践中会视为对子女的赠予,需要分割的可能性较小。

3

结语

可能很多人会说:结婚就是一家人了,何必算计得这么清楚?但生活毕竟不是美好的童话,人心可能换不来人心。

好的婚姻,更需要坦诚相待,感情才能稳固长久。进入婚姻前,抱最美的期待,做最坏的准备。

万一的万一,也能体面分手,避免走到“人财两空、拔刀相见”的境地。

这就跟买保险一样,希望永远用不上,但万一用上,它能为人生兜底!

没有完美的产品,只有相对完善的搭配!

每日排坑,要么劝退,要么买对。

本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,并请自行核实相关内容。本站不承担此类作品侵权行为的直接责任及连带责任。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕,E-mail:975644476@qq.com

本文链接:http://chink.83seo.com/news/7268.html

最新文章

-

微信号解绑手机号(微信号解绑手机号后手机号还能再注册)

2025-12-15 -

华为哪一款手机好(华为哪一款手机好一点又便宜)

2025-12-15 -

二手手机代理(二手手机代理平台 一件代发)

2025-12-15 -

卖假手机怎么处罚(卖假手机算不算诈骗)

2025-12-15 -

如何锁苹果手机(如何锁苹果手机相册)

2025-12-15 -

手机移动版什么意思(手机移动版是只能用移动卡吗)

2025-12-15 -

华为手机丢失如何清除数据(华为手机丢失如何清除数据记录)

2025-12-15 -

oppo手机闪屏怎么办(oppo手机闪屏怎么回事?)

2025-12-15

热门文章

-

百度投放广告一天多少钱?怎么投放效果好?

2024-12-11 -

开业广告文案

2024-12-27 -

如何将店铺上传到百度地图?如何将店铺地址上传到百度地图?

2024-12-07 -

百度搜索推广每年的费用是多少?百度搜索推广的收费准则是怎样的?

2024-12-07 -

电信手机推荐(电信手机哪款好用价格又不贵)

2025-01-17 -

淘宝新品应该如何做推广?淘宝推广新品有哪些窍门?

2024-12-20 -

什么是IT行业? IT行业都有哪些职位?

2025-04-14 -

产品运营推广全流程解析:从定位到推广

2024-12-19